Les travailleurs indépendants sont cette année particulièrement concernés par le projet de loi de financement de la Sécurité sociale. En effet, le texte actuellement en discussion à l'Assemblée nationale prévoit 5 nouvelles mesures impactant les indépendants quant aux exonérations de charge, aux régimes de retraite ou aux cotisations sociales. Si elles sont adoptées, elles devraient entrer en vigueur à compter du 1er janvier 2017.

Jusqu'à présent, les travailleurs indépendants sont redevables au RSI (Régime Social des Indépendants) d'une cotisation maladie-maternité de 6,5 % sur la totalité de leur revenu d'activité.

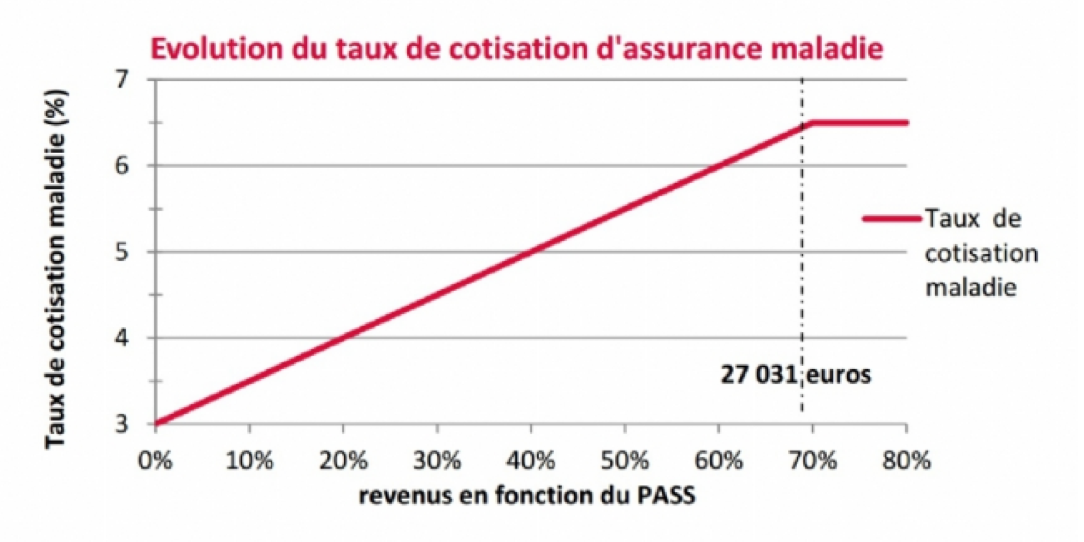

L'article 8 du PLFSS 2017 prévoit la création d'une réduction dégressive des cotisations d'assurance maladie et maternité des travailleurs indépendants qui ne dépassent pas certains plafonds de ressources.

Pour être concernés, les travailleurs indépendants devraient percevoir des revenus inférieurs à 70 % du plafond annuel de la Sécurité sociale (PASS), soit 27 031 euros en 2016. Les travailleurs non salariés aux revenus inférieurs à ce plafond se verraient appliquer un taux réduit de cotisation variant entre 3 % et 6,5 % de manière dégressive pour les revenus situés entre 0 € et 27 031 €. Au-delà, le taux actuel de 6,5 % de cotisation continuerait à s’appliquer.

Par conséquent, pour un travailleur indépendant disposant de 15 000 euros de revenus annuels en 2016, cette nouvelle disposition représenterait une économie de 234 euros de charges sociales en 2017.

Au démarrage de l'activité libérale, les revenus professionnels n'étant pas connus, le calcul de la cotisation d'assurance maladie-maternité se fait provisoirement sur une base forfaitaire les deux premières années. Actuellement, les assiettes forfaitaires sont de 19 % du plafond de la Sécurité sociale (soit 7 340 euros en 2016) la première année puis de 27 % du plafond de la Sécurité sociale (soit 10 271 euros en 2016) la deuxième année.

Toujours selon l'article 8 du projet de loi, l'assiette des cotisations forfaitaires des deux premières années d'activité serait modifiée : une assiette unique de 19 % du plafond de la Sécurité sociale (soit 7 340 euros en 2016) est prévue à compter des revenus perçus au 1er janvier 2017.

L'article 33 du projet de loi de financement de la Sécurité sociale (PLFSS) pour 2017 prévoit que les professions libérales non réglementées ne seront plus affiliées à la Caisse interprofessionnelle de prévoyance et d'assurance vieillesse (CIPAV), mais au Régime social des indépendants (RSI), qui gère déjà la retraite des artisans et des commerçants. Pour Philippe Castans, président de la CIPAV, ce transfert constituerait une première étape vers la création d'un régime unique des travailleurs non-salariés.

L'article 33 du projet de loi de financement de la Sécurité sociale (PLFSS) pour 2017 prévoit que les professions libérales non réglementées ne seront plus affiliées à la Caisse interprofessionnelle de prévoyance et d'assurance vieillesse (CIPAV), mais au Régime social des indépendants (RSI), qui gère déjà la retraite des artisans et des commerçants. Pour Philippe Castans, président de la CIPAV, ce transfert constituerait une première étape vers la création d'un régime unique des travailleurs non-salariés.

L'opération de transfert vers le RSI suivrait plusieurs étapes.

Au 1er janvier 2018, elle ne concernerait que les micro-entrepreneurs, la nouvelle appellation des autoentrepreneurs, qui lanceraient leur activité libérale.

Au 1er janvier 2019, l'affiliation au RSI serait étendue à ceux qui créent leur entreprise hors statut micro-entrepreneurs.

Parallèlement, les professions libérales non réglementées déjà installées auraient la possibilité d'opter, entre 2018 et 2023, pour une affiliation au RSI. Cette affiliation serait irrévocable.

Cette mesure est inquiétante car elle risque d'entraîner une baisse importante du nombre des nouveaux adhérents à la CIPAV. Or, comme toute caisse de retraite basée sur le principe de la répartition, les cotisants financent les pensions des retraités. C'est donc l'équilibre financier de la caisse et sa capacité à verser à terme les retraites qui risquent d'être fragilisés par l'article 33.

Par ailleurs, les cotisations dont sont redevables les ressortissants actuels du RSI sont supérieures à celle appliquées à la CIPAV. Certes, le texte anticipe le risque et autorise le RSI à appliquer des taux réduits de cotisations au régime de retraite complémentaire aux professions libérales transférées. Toutefois, il y a fort à parier que les professions libérales affiliées au RSI ont vocation à se voir appliquer à moyen ou plus long terme des taux alignés sur ceux des artisans-commerçants.

Par conséquent, le SFDO rencontrera Monsieur Philippe CASTANS, président de la CIPAV, dans le courant du mois de novembre afin de définir ensemble les modalités d'une action parlementaire conjointe.

Paris, le 18 octobre 2016,

Le Conseil d’Administration